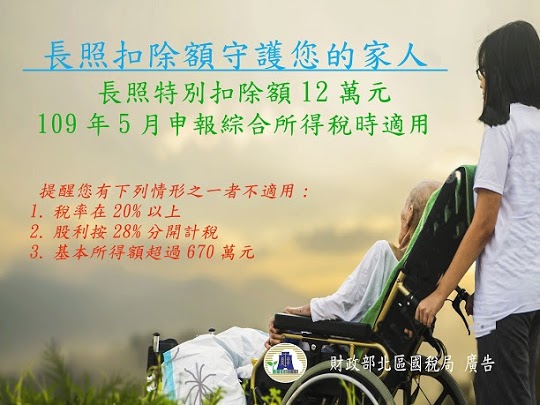

長期照顧特別扣除額 守護您的家人

長照特別扣除額自今(108)年起適用,今(109)年5月申報綜合所得稅時就能派上用場!

(108)年7月底修正公布「所得稅法」第17條,增訂長期照顧特別扣除額,只要符合衛福部的「須長期照顧之身心失能者」,納稅人本人、配偶或受扶養親屬每人每年定額減除12萬元,民眾在(109)年5月報稅時,就可以檢附文件申報扣除,減輕家庭裡有長照需求者的繳稅負擔。

倘若符合下列三種情形中的一項,不可以扣除:

一、適用稅率在20%以上:在減除幼兒學前特別扣除額及長照扣除額後,全年綜合所得稅適用稅率仍在20%,或者採本人或者配偶的薪資所得或各類所得分開計算稅額,適用稅率在20%以上者。

二、股利選擇分開計算者:選擇股利與盈餘按28%分開計算應納稅額。

三、基本所得稅額者:依所得基本稅額條例計算之基本所得額超過規定的扣除金額670萬元。

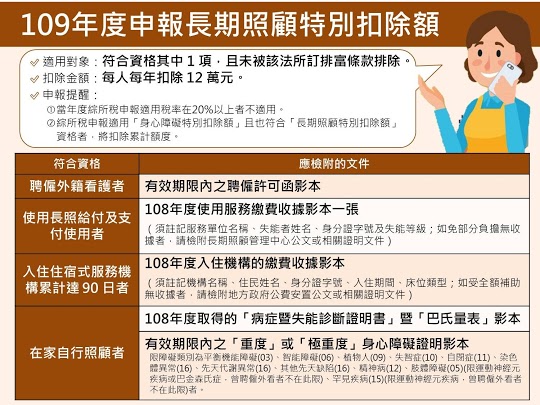

申報長照扣除額,納稅義務人應該要準備那些證明文件呢?

一、聘僱外籍看護工者:實際有聘僱外籍看護工者,可以檢附108年有效的聘僱許可函影本。

二、入住住宿式服務機構達全年之90天以上:入住住宿式服務機構全年達90天以上的長照需求者,則需檢附入住累計達90天之繳費收據影本,受全額補助者,須檢附地方政府公費安置公文或相關證明文件,並均須於上開文件中註記機構名稱、住民姓名、身分證字號、入住期間及床位類型等資料。

三、使用長照給付及支付服務使用者:若是長照給付及支付服務使用者(符合長照失能等級第二級至第八級),則檢附108年度使用服務的繳費收據影本任一張,免部分負擔無收據者,洽原評估之長期照顧管理中心開立相關證明,上開文件中均須註記特約服務單位名稱、失能者姓名、身分證字號及失能等級等資料。

四、在家自行照顧且無使用上述一至三之服務(尚未聘僱外籍看護工者):可經指定醫療機構進行專業評估,並符合聘僱外籍家庭看護工資格,需檢附108年度取得的病症暨失能診斷證明書暨巴氏量表影本,或是符合可聘僱外籍看護之特定身心障礙重度(或極重度)等項目或鑑定向度之一者,則需檢附有效期限內之身心障礙證明(或手冊)影本。(鑑定向度請參照勞動部勞動力發展署網站/業務專區/外籍勞工事務/外籍勞工工作資格及規定)

為配合上開規定可追溯自(108)年1月1日施行,民眾於109年5月申報綜合所得稅時即可適用,若有相關疑問可上衛生福利部網站(首頁/長照2.0/長期照顧特別扣除額)亦可撥打1966專線.

康健人力資源管理顧問公司

服務區域 : 高雄縣市 .屏東縣市 .台南縣市

引進國別 : 印尼 .菲律賓 .越南 .泰國

服務電話 : (07)311-8016 . (07)311-8015

免付費諮詢專線 : 0800-866-111

傳真 : (07)312-2658

網址 : http://kj-agent.com.tw

電址郵件 : kang.jian.agincy@gmail.com

康健人力 LINE ID :0938762065

按我LINE線上諮詢: https://line.me/ti/p/ce1Midm9bX

服務地址 : 高雄市三民區博愛一路82號(高雄後火車站前)